Zum Thema „Versicherungen“ gibt es drei Themenfelder, die man getrennt betrachten kann:

- Wie stellt man sicher, dass man bei der Rückkehr nach Deutschland weiterhin krankenversichert ist, auch wenn man z.B. die Tour vorzeitig abbrechen muss?

- Wie stellt man sicher, dass man unterwegs ausreichend gut krankenversichert ist und im Notfall gerettet, versorgt und vielleicht sogar nach Deutschland zurückgebracht wird?

- Wie sichert man sich gegen Schäden ab, die man unterwegs verursacht und für die man haften muss?

1. Deutsche gesetzliche Krankenversicherung

Wir sind beide in der Techniker Krankenkasse (TK) gesetzlich versichert und unsere Arbeitgeber werden während unserer Abwesenheit keine Versicherungsbeiträge leisten.

Bei einem ersten Telefonat mit der TK stellt sich heraus, dass wir bei einer Unterbrechung der Beitragszahlungen aufgrund unseren „hohen“ Alters bei der Rückkehr (wir werden beide über 55 Jahre alt sein) bereits jenseits der – Zitat – „magischen Altersgrenze“ liegen werden, oberhalb derer uns die gesetzliche Krankenversicherung nicht mehr zurücknehmen muss.

Uns bleibt daher entweder die Option, während des gesamten Jahres eine sogenannte „Anwartschaft“ zu zahlen (67,87€ pro Monat und Person), mit der wir ab dem Zeitpunkt der Rückkehr nach Deutschland sofort wieder in der TK versichert wären, oder wir zahlen einen monatlichen Mindestbeitrag (226,24€ pro Monat) für die ganz normale Versicherung einer Person (die zweite Person ist dann automatisch in der Familienversicherung mitversichert). Da wir noch einen mitversicherten studierenden Sohn haben, ergibt eine kurze Berechnung:

Option 1: Sohn (Student) 125,21€ + Viktor Anwartschaft 67,87€ + Jutta Anwartschaft 67,87€ = 260,95€ monatlich

Option 2: Freiwillige Weiterversicherung (ganze Familie mitversichert) = 226,24€ monatlich

Wir entscheiden uns also für Option 2.

2. Auslandskrankenversicherung

Envivas Angebot

Da eine gesetzliche Krankenversicherung wie die TK nur in der EU gilt (siehe hier) benötigen wir für unsere Tour eine spezielle Auslandskrankenversicherung, wenn wir das Risiko nicht komplett selbst tragen wollen. Da die TK mit der Envivas kooperiert und wir dort bereits vor Jahren eine Reisekrankenversicherung für Auslandsaufenthalte bis zu 60 Tagen abgeschlossen hatten, rufe ich dort an.

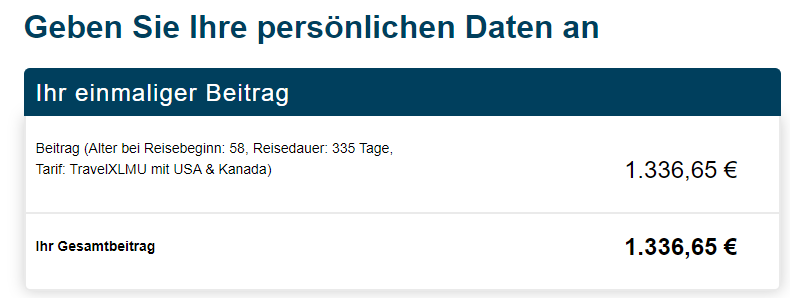

Überrascht muss ich feststellen, dass die Envivas wegen des Starts unserer Tour in den USA von uns für das gesamte Jahr die deutlich teurere Versicherung „mit USA & Kanada“ verlangt, obwohl wir die USA nach maximal 30 Tagen verlassen wollen.

Eine Aufteilung der Reise in zwei Abschnitte kann mir die Envivas auch nach mehreren Telefonaten mit unterschiedlichen Beratern und Beraterinnen nicht anbieten, da der Zielort der Anreise, für uns also San Francisco, ausschlaggebend ist. Angeblich wird im Schadensfall als erstes ein Nachweis über die Anreise verlangt (Flugticket). Wenn man dann die falsche Versicherung ohne USA & Kanada abgeschlossen hat, werden die Kosten nicht übernommen, selbst wenn die Behandlung gar nicht in den USA erfolgt.

Der Anruf bei einem Reiseversicherungsmakler bestätigt dann, dass alle Versicherungen das ähnlich handhaben wie die Envivas. Der Makler gibt mir allerdings den Tipp, dass die Allianz eventuell im direkten Geschäft flexibler sein könnte. Er selbst könne uns auch nichts besseres anbieten.

Allianz Angebot

Also rufe ich in der Zentrale der Allianz an und werde an die Allianz Travel weiter verwiesen. Drei Telefonate später (denn immer wieder kommt die versprochene E-Mail mit dem Angebot und den Konditionen nicht) bietet uns die Allianz einen zeitlich gesplitteten Tarif an: 3 Monate USA (9.4. – 3.6., 56 Tage, 19€), danach 9 Monate Lateinamerika (4.6. – 31.3.25, 301 Tage, 782,60€) pro Person. Nach Überprüfung der Versicherungsbedingungen, insbesondere bezüglich Rücktransport nach Deutschland und möglicher hoher Bergungskosten vor Ort, schließen wir diese Versicherungen ab.

Bergungskosten

Die „Krankentransportkosten“ vom Unfallort bis ins Krankenhaus werden von jeder Auslandskrankenversicherung abgedeckt. „Bergungskosten“ sind alle Kosten für Bergung und Transport bis zum Rettungswagen oder Rettungshubschrauber. Die meisten Versicherungen definieren dafür einen Höchstbetrag, der normalerweise ausreicht, wenn man nicht gerade nach einem Unfall beim Klettern, Bergwandern oder Skifahren aus einer Gletscherspalte geborgen werden muss. Da wir nicht vorhaben, mit unserem Tandem in völlig unwegsamen Gelände unterwegs zu sein, besteht hier wohl eher kein Grund zur Sorge.

Rücktransport nach Deutschland

Da meine Schwester im Ambulanzflug-Geschäft arbeitet, gibt sie mir den Tipp, unbedingt darauf zu achten, dass in den Versicherungsbedingungen ein Rücktransport nach Deutschland abgedeckt ist, wenn dieser „medizinisch sinnvoll“ ist. Es ist wichtig, dass dort nicht „medizinisch notwendig“ oder „medizinisch erforderlich“ steht. Diese Formulierung in den Versicherungsbedingungen sorgt oft für Diskussionen und Enttäuschungen.

3. Haftpflichtversicherung

Unsere existierende Haftpflichtversicherung bei der ERGO ist weltweit gültig, deckt Personenschäden aber nur bis 3 Millionen Euro pro Personenschaden und bis maximal 6 Millionen Euro pro Jahr ab. Der heutige Standard bei Haftpflichtversicherungen liegt mittlerweile bei 10 Millionen Euro pro Personenschaden.

Nach einer Rückfrage bei der ERGO wird uns eine Erhöhung der Deckungssumme auf 50 Millionen Euro angeboten, die besonders für die USA ratsam sei. Außerdem wird uns bestätigt:

„Die Haftpflichtversicherung bietet eine weltweite Deckung, auch Schäden die mit dem Fahrrad verursacht werden, sind abgedeckt.

Keine Deckung besteht bei Verkehrsunfällen, die Sie mit einem Auto ö. ä. verursachen. Hier gilt die Kfz Versicherung des Fahrzeuges.”

Damit sind wir zufrieden und stocken die Versicherung entsprechend auf.

Schreibe einen Kommentar